Votre contrat d’assurance habitation date de plusieurs années sans avoir été révisé ? Selon les statistiques 2024 de l’Autorité des marchés financiers, la prime moyenne au Québec atteignait 950 $ en 2024, en hausse de 5 % par rapport à l’année précédente. Un écart qui s’accumule silencieusement sur votre budget. Voici comment reprendre la main sur votre couverture, au bon moment et avec les bons arguments.

Vos 3 priorités avant de renégocier :

- Identifiez un déclencheur valable (hausse de prime, rénovation, changement de situation) avant d’engager la discussion.

- Rassemblez vos documents (valeur des biens, franchise actuelle, historique de sinistres) pour négocier avec des faits.

- Comparez au moins deux offres concurrentes avant de contacter votre assureur : c’est votre levier de négociation le plus puissant.

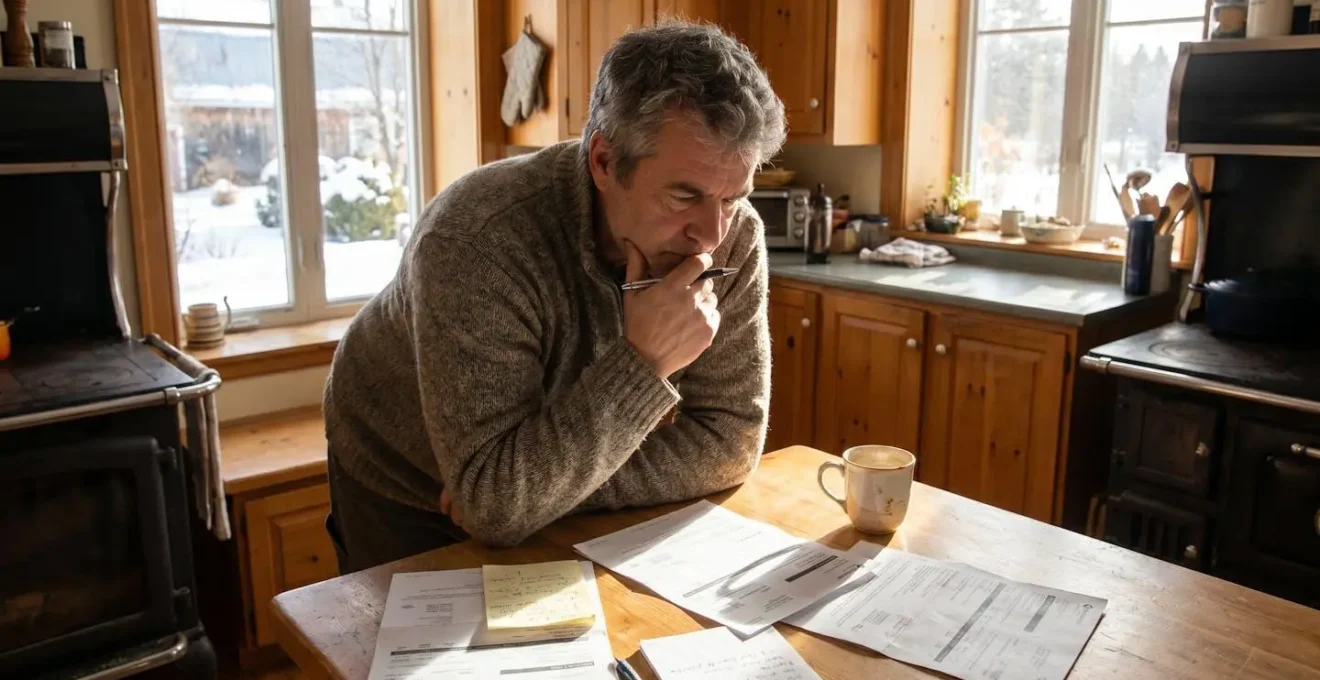

La plupart des propriétaires signent leur premier contrat d’assurance habitation et ne l’ouvrent plus pendant des années. Ce réflexe d’inertie est compréhensible, mais coûteux. Le marché évolue, les propriétés se transforment, les besoins changent — et les contrats, eux, restent figés.

Ce guide ne couvre pas tous les aspects de l’assurance multirisque ni l’ensemble des garanties disponibles sur le marché québécois. Il cible une question précise : comment approcher efficacement la renégociation d’un contrat existant, en évitant les pièges qui font échouer la démarche avant même d’avoir commencé.

Quand la renégociation devient une démarche justifiée

Renégocier sans raison précise, c’est entamer une conversation sans arguments. La pratique du marché démontre que les assureurs réservent leurs ajustements tarifaires aux situations où le profil de risque du client a objectivement évolué. Identifier votre déclencheur est donc la première étape, et elle conditionne tout le reste.

Trois catégories de situations légitiment une demande de révision. La première est la hausse de prime sans sinistre déclaré : si votre cotisation a grimpé d’une année à l’autre alors que votre dossier est vierge, vous disposez d’un argument solide. La deuxième est le changement de profil du bien : des travaux de rénovation, l’ajout d’un système d’alarme ou l’installation d’un détecteur de fumée modifient le risque que vous représentez pour l’assureur. La troisième est l’évolution de votre situation personnelle — départ d’un enfant majeur du foyer, remboursement d’une hypothèque, ou acquisition de biens de valeur significative.

5%

Hausse de la prime moyenne d’assurance habitation au Québec entre 2023 et 2024, selon l’Autorité des marchés financiers

Un cas de figure fréquent est celui d’un couple de propriétaires ayant rénové leur sous-sol et installé un nouveau système de chauffage. Face à leur assureur, ils disposent d’éléments concrets : la valeur de remplacement du bien a changé, et certains facteurs de risque ont diminué. Sans démarche proactive, cette réalité ne se traduit jamais en ajustement tarifaire.

Il est fréquent de constater que les propriétaires attendent une hausse importante avant de réagir. En réalité, anticiper — c’est-à-dire agir 60 à 90 jours avant l’échéance annuelle du contrat — donne beaucoup plus de marges de manœuvre. Passé ce délai, les options se réduisent et la pression administrative augmente. Pour mieux comprendre les mécanismes qui permettent de changer d’assureur ou de contrat en cours d’année, la lecture sur les avantages de la résiliation infra-annuelle offre un éclairage utile sur vos droits en tant qu’assuré.

Quels arguments utiliser pour faire baisser votre prime d’assurance ?

Obtenir une révision de prime repose sur une logique simple : montrer à votre assureur que son évaluation initiale du risque est dépassée, ou lui signifier que le marché offre des conditions plus avantageuses pour un profil identique au vôtre. Ces deux leviers sont distincts et complémentaires.

Le premier levier repose sur la réduction objective du risque. Des améliorations structurelles — remplacement de la toiture, mise aux normes électriques ou installation d’un système de détection de fuites d’eau — diminuent statistiquement la probabilité de sinistre. Pour évaluer précisément l’impact de ces travaux sur votre prime, il est recommandé de consulter un cabinet d’experts comme jgfortin.com. Ces professionnels de l’assurance habitation au Québec peuvent identifier les clauses valorisables de votre dossier et vous accompagner dans la présentation de ces arguments auprès des assureurs pour maximiser vos chances d’obtenir une réduction significative.

Le second levier est la comparaison de marché. Si une offre concurrente propose une couverture équivalente à un coût inférieur, c’est un argument que votre assureur actuel ne peut pas ignorer. La pratique démontre que la simple présentation d’un devis concurrent déclenche souvent une révision que des mois de demandes verbales n’avaient pas permis d’obtenir.

Affirmation : Un sinistre passé rend toute renégociation à la baisse impossible

Réalité : Un sinistre déclaré dans les délais requis n’empêche pas une révision contractuelle. Ce qui compte pour l’assureur, c’est la fréquence et la nature des déclarations, pas l’existence d’une seule. Les recommandations de l’Office de la protection du consommateur rappellent d’ailleurs que le consommateur dispose de recours en cas de litige sur l’évaluation de son dossier.

Une variable souvent sous-estimée est la franchise. Accepter une franchise plus élevée — la somme que vous assumez avant l’intervention de l’assureur — peut substantiellement réduire votre prime annuelle. C’est une décision qui dépend de votre capacité à absorber un petit sinistre sans soutien financier immédiat, et qui mérite une analyse honnête de votre situation.

Les regroupements de polices constituent un troisième argument. Transférer votre assurance automobile chez le même assureur que votre habitation génère généralement un rabais sur les deux polices. C’est l’un des ajustements les plus accessibles, sans aucune démarche administrative complexe.

La procédure étape par étape : de l’analyse à la signature

Savoir quoi demander ne suffit pas : encore faut-il suivre la bonne séquence pour que la démarche aboutisse. Le récapitulatif ci-dessous présente les phases successives d’une renégociation bien menée, de l’audit de votre situation actuelle jusqu’à la validation d’un avenant ou d’un nouveau contrat.

- Relire votre contrat en détail

Identifiez la date d’échéance, le montant de la franchise, la liste des garanties incluses et les exclusions. Cette lecture révèle souvent des doublons de couverture (ex. : garantie déjà incluse dans une police employeur) ou des lacunes réelles.

- Recenser les changements sur votre propriété

Listez les travaux effectués, les équipements ajoutés ou remplacés, et les biens de valeur acquis depuis la dernière révision. Ces éléments constituent votre dossier de négociation.

- Obtenir au moins deux devis concurrents

Sollicitez des offres pour une couverture comparable à la vôtre. Ces devis servent à la fois de baromètre de marché et d’argument de négociation concret auprès de votre assureur actuel.

- Contacter votre assureur par écrit

Formulez votre demande de révision par courriel ou courrier recommandé. Mentionnez explicitement les raisons (évolution du bien, offres concurrentes, historique sans sinistre) et joignez les documents pertinents.

- Comparer la contre-offre aux alternatives

Si votre assureur propose un ajustement, vérifiez qu’il ne réduit pas silencieusement certaines garanties pour abaisser le tarif. Lisez attentivement tout avenant avant de le signer. Les exclusions fréquentes en assurance habitation méritent une attention particulière lors de cette étape.

Sur le plan légal, il est utile de rappeler ce que précise le site officiel du Gouvernement du Québec : l’assurance habitation n’est pas légalement obligatoire au Québec, sauf exigence du créancier hypothécaire. Cette réalité signifie que vous êtes en position de négocier librement, sans contrainte réglementaire qui vous forcerait à maintenir un contrat donné.

Cas pratique : un retraité propriétaire depuis 20 ans

Imaginons le cas d’un retraité dont les enfants ont quitté le foyer depuis deux ans. Son contrat couvre toujours trois chambres à coucher meublées et une responsabilité civile calculée pour une famille de cinq personnes. En actualisant son inventaire de biens et en signalant sa nouvelle situation, il peut obtenir un recalcul du contenu assuré. La friction dans ce type de dossier vient souvent du délai de traitement administratif : comptez généralement entre deux et quatre semaines entre la demande et la réception d’un avenant modifié, selon la réactivité de l’assureur.

Bilan et plan d’action : réussir votre renégociation

La renégociation d’un contrat d’assurance habitation n’est pas une démarche que l’on improvise la veille de l’échéance. Les propriétaires qui obtiennent des ajustements significatifs sont ceux qui préparent leur dossier plusieurs semaines à l’avance et qui abordent la conversation avec des données précises, pas des impressions.

La question des délais de déclaration de sinistre mérite aussi d’être gardée en tête pendant toute cette démarche. Les recommandations de l’Office de la protection du consommateur rappellent qu’en cas de dommage survenant pendant une période de transition contractuelle, le consommateur doit déclarer tout sinistre dans les 30 jours. Anticiper ce cadre évite une interruption de protection non voulue si un changement d’assureur est envisagé.

- Retrouvez la date d’échéance exacte de votre contrat et planifiez votre démarche 60 à 90 jours avant

- Dressez l’inventaire actualisé de vos biens (incluant achats récents de valeur)

- Documentez les améliorations apportées à la propriété depuis la dernière révision

- Obtenez au moins deux devis comparatifs pour une couverture équivalente

- Rédigez votre demande par écrit en mentionnant explicitement les motifs de révision

La question à se poser avant de signer tout avenant est simple : est-ce que la nouvelle offre couvre exactement ce que l’ancienne couvrait, ou certaines garanties ont-elles été allégées pour atteindre un tarif plus bas ? C’est souvent là que se situe le vrai enjeu, davantage que dans le montant de la prime elle-même.

Peut-on renégocier son contrat en dehors de la date d’échéance annuelle ?

Oui, certains événements — vente d’un bien, rénovation majeure, changement de situation familiale — justifient une révision hors échéance. Votre assureur peut émettre un avenant modificatif à tout moment si les circonstances le justifient. En cas de changement d’assureur en cours d’année, les mécanismes de résiliation anticipée s’appliquent selon les conditions prévues au contrat.

Un sinistre déclaré dans le passé bloque-t-il la renégociation ?

Pas systématiquement. Ce qui influence l’évaluation de l’assureur, c’est la fréquence des déclarations et leur nature, pas un sinistre isolé. Un dossier comportant un seul sinistre sur cinq ans, déclaré correctement, ne constitue pas un obstacle rédhibitoire à une demande de révision tarifaire.

Faut-il obligatoirement passer par un courtier pour renégocier ?

Ce n’est pas obligatoire, mais cela peut être décisif. Un courtier connaît les marges de manœuvre réelles des assureurs et peut identifier des options que vous n’auriez pas considérées seul. Il peut aussi comparer plusieurs marchés simultanément, ce qui accélère la phase de benchmarking.

La renégociation d’un contrat d’assurance habitation est une démarche qui se prépare et se documente. Les propriétaires qui l’abordent avec méthode repartent généralement avec une couverture mieux ajustée à leur réalité actuelle — ce qui représente souvent une valeur plus importante que la seule réduction de prime.